Nonostante i saldi ancora negativi nel primo trimestre, i dati Istat confermano i segnali di una progressiva ripartenza del commercio estero.

Non mancano tuttavia, osservando i dati disaggregati, le eccezioni al trend generale, con una distribuzione dei volumi e dei valori che, soprattutto a livello europeo, inducono a qualche riflessione.

Ma al di là dei numeri, che comunque testimoniano un bicchiere mezzo pieno e complessivamente una buona risposta alla depressione che nei mesi scorsi ha condizionato i mercati, occorre considerare altre criticità, alcune conseguenti, altre invece aggravate, dagli effetti del periodo Covid-19. Comprese le difficoltà logistiche e strutturali, che impattano in maniera diretta sulla competitività e sulla capacità di reazione delle imprese vitivinicole nei contesti internazionali.

Articolo pubblicato su VVQ 5/2021

Abbonati e accedi all’edicola digitale

Giro di boa per l’export

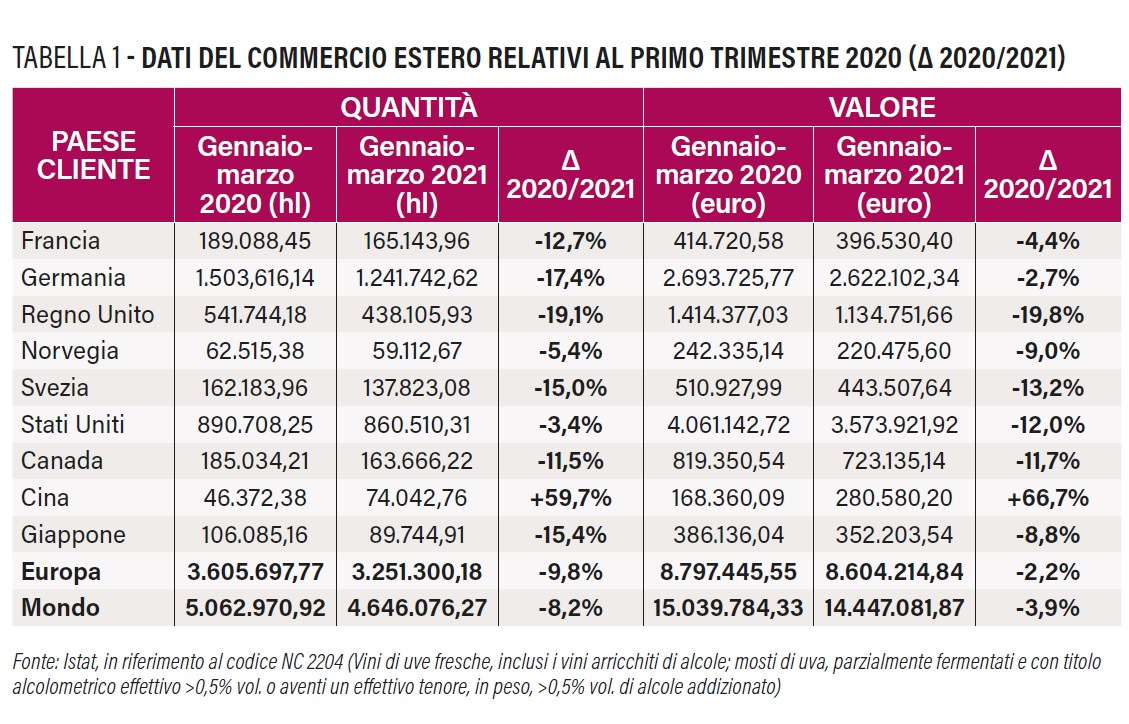

I dati del primo trimestre 2020, spronati dall’effetto volano generato dal positivo trend commerciale che ha caratterizzato il periodo pre-Covid, non consentono di mettere a fuoco la progressiva ripresa dei mercati esteri che invece ha caratterizzato il periodo gennaio-marzo 2021. In effetti i dati Istat aggregati, relativi al primo trimestre 2021, rimangono complessivamente negativi, pari cioè a -8,2% in volume e -3,9 in valore, rispettivamente pari a circa 450 mila ettolitri e quasi 60 milioni di euro (si veda la tabella in fondo).

Tuttavia l’esame dei numeri su base mensile dimostra che nel mese di marzo è avvenuta l’inversione di tendenza: dopo i primi due mesi caratterizzati da un saldo negativo, ma comunque in progressivo recupero, le quantità e il fatturato di vino destinati al commercio estero hanno registrato un incremento rispettivamente pari a +3% e +12,4% rispetto allo stesso mese dell’anno precedente.

Preoccupa il contesto commerciale internazionale che rischia di non assecondare la risalita

Il maggior rialzo è stato comunque assorbito dagli Stati Uniti – +20,9% in termini di volume e +16,7% in valore – a fronte di un mercato europeo ancora lento, con Germania, Norvegia e Svezia lontani dalle performance pre-Covid. Lo stesso per quanto riguarda la Gran Bretagna, paese cliente dal 1° gennaio 2021 tra i Paesi terzi, che – probabilmente complice anche una nuova procedura doganale e amministrativa che caratterizza il trasporto delle merci oltremanica – non mostra, neanche nel mese di marzo, segnali di risalita, segnando nel primo trimestre 2021 una flessione pari a -20% sia in termini di volume che di valore.

I vini Dop e Igp, anche grazie al fenomeno Prosecco, registrano invece un’impennata delle quantità e dei fatturati ma anche il segmento non territoriale dei vini comuni fornisce un trend incoraggiante, in particolare rispetto ai valori di mercato. I numeri confermano in ogni caso un effetto traino del Prosecco, che manifesta il proprio giro di boa, con un incremento a doppia cifra, con un mese di anticipo, a febbraio anziché a marzo 2021, che ha contribuito alla tenuta dei vini spumanti sui mercati esteri.

Tengono gli spumanti

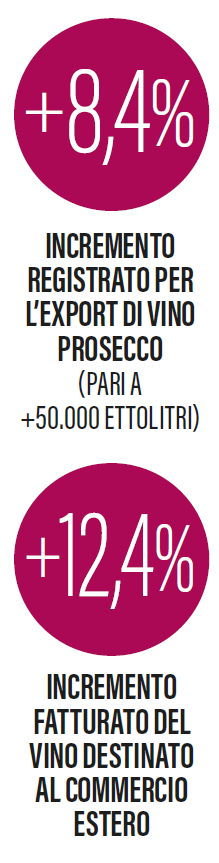

I numeri confermano che il segmento sparkling ha anticipato i tempi di recupero dimostrando una tenuta, più in termini di quantità che di fatturato, quest’ultimo in lieve calo, rispetto al dato medio complessivo. In ogni caso c’è da considerare il traino Prosecco, le cui performance influiscono (positivamente) anche sull’andamento della categoria sparkling. Effettivamente nel periodo gennaio-marzo 2021 – nel quale soltanto il mese di gennaio è stato caratterizzato da un saldo negativo – l’export di vino Prosecco ha registrato un incremento pari a +8,4%, pari a +50 mila ettolitri rispetto allo stesso periodo dell’anno Covid-19, con 630.000 ettolitri complessivamente venduti. Anche in termini di valore, nonostante un differenziale che nel trimestre, benché complessivamente positivo, è stato più ristretto (+2,2%) in confronto ai volumi, il fatturato ha ripreso quota nei mesi di febbraio (+5,7%) e marzo (+10%) con migliori performance nei mercati dei paesi terzi rispetto agli Stati membri europei. Trend positivi anche per il vino Asti spumante Docg che – in linea con l’andamento generale del segmento spumantistico – è riuscito a mantenere il dato quantitativo (+8,7% in volume) ma non le entrate che, a fronte di un rialzo sul mercato europeo (+7,8%) hanno subìto complessivamente, considerando anche i mercati dei Paesi terzi, una lieve flessione, pari a -2,5%.

Il nodo container

Una delle sfide più importanti per il futuro sarà poter interpretare il contesto e i fattori di rischio utili per anticipare i cambiamenti del mercato e adeguare, in maniera flessibile e proficua, modalità di lavoro e target commerciali

Il bicchiere è mezzo pieno ma preoccupa il contesto commerciale internazionale che, proprio in concomitanza di una progressiva riapertura dei mercati e delle attività economiche, rischia di non assecondare la risalita. Al centro dei timori una diffusa carenza di container, situazione che, considerando le ripercussioni sui tempi di trasporto oltre che sui costi della distribuzione e della logistica, complica gli scambi. Una situazione denunciata dagli operatori che indubbiamente rallenta la ripresa del commercio estero e che, oltre agli effetti Covid-19 e alla chiusura temporanea del canale di Suez nello scorso mese di marzo, sembra essere ora condizionata anche dalla ripartenza del mercato cinese.

Un altro elemento di riflessione è dato dalla nuova emergenza Coronavirus accertata a Yantian, distretto a Nord-Est di Hong Kong e sede dello Yantian International Container Terminal (YICT), uno dei porti più importanti per la movimentazione dei container. Un ulteriore fattore di incertezza che rischia di sovraccaricare le catene di approvvigionamento e di causare un incremento dei costi.

Quali variabili (non soltanto di mercato)

I numeri non raccontano in maniera completa lo stato, e soprattutto le prospettive, del mercato, considerando che altri indicatori, non sempre immediatamente percepibili, influiscono sulle dinamiche commerciali post-Covid: in effetti le imprese hanno assistito in pochi mesi a mutamenti inaspettati, in grado di definire nuovi contesti e spazi di lavoro e richiedere quindi un nuovo approccio.

L’emergenza sanitaria ha intanto cambiato le dinamiche della distribuzione, le abitudini di acquisto e di consumo dei vini, rafforzando il canale off-premise e la modalità e-commerce.

Ma le logiche di mercato sono condizionate anche da altri fattori, non direttamente riconducibili al periodo Covid-19: gli accordi bilaterali e le aree di libero scambio, ad esempio, generano effetti in grado di modificare la mappa della domanda e dell’offerta così come l’applicazione di restrizioni e di dazi - quelli tra USA e Europa recentemente sospesi per cinque anni - diventano di fatto strumenti in grado di favorire, oppure no, alcuni mercati anziché altri. È il caso dei dazi applicati dalla Cina ai vini australiani che, usciti di scena perché non più competitivi, hanno aperto la porta ai vini dei principali competitor, compresi i vini italiani che proprio in Cina registrano un dato anticiclico e in netta crescita.

{kind=link}