Il settore vitivinicolo è influenzato dai cambiamenti della Pac per tanti aspetti: pagamenti diretti sostegni settoriali, autorizzazione agli impianti viticoli.

La Pac 2023-2027 modifica i pagamenti diretti ai viticoltori: da una parte, le imprese viticole registrano un leggero incremento del pagamento di base per effetto della convergenza; dall’altra parte, il Piano strategico per la Pac (Psp) prevede una serie di pagamenti aggiuntivi e selettivi (ridistributivo, ecoschemi).

Il settore vitivinicolo, tuttavia, è abbastanza indifferente ai pagamenti diretti, in quanto la sua redditività è influenzata quasi esclusivamente dal mercato. Proprio per tale ragione, i vitivinicoltori guardano con maggiore attenzione al sostegno settoriale specifico, che conferma le risorse precedenti per ristrutturazione vigneti, promozione del vino nei Paesi terzi, ecc. Altra novità rilevante è la proroga delle autorizzazioni agli impianti viticoli fino al 2045.

Articolo tratto da Terra e Vita 22

Abbonati e accedi all’edicola digitale

I nuovi pagamenti diretti

La Pac 2023-2027 prevede cinque tipologie di pagamenti diretti:

- sostegno al reddito di base per la sostenibilità (48% del massimale nazionale);

- sostegno ridistributivo complementare (10%);

- sostegno complementare per i giovani agricoltori (2%);

- regimi per il clima e l’ambiente: eco-schemi (25%);

- sostegno accoppiato al reddito (15%).

Il nuovo pagamento di base 2023-2027 continuerà a essere erogato sulla base dei titoli all’aiuto, ma sarà soggetto alla convergenza, che riduce il sostegno agli agricoltori con titoli elevati e incrementa il sostegno agli agricoltori con titoli bassi.

I titoli saranno ricalcolati nel 2023. Gli agricoltori con un valore dei titoli più elevato continueranno a beneficiare di un sostegno più alto, mentre quelli con un valore dei titoli più basso continueranno a beneficiare di un sostegno minore.

Il pagamento di base è l’unico pagamento a essere legato ai titoli, mentre tutti gli altri quattro (ecoschemi, ridistributivo, giovani, accoppiato) non sono legati ai titoli.

Pagamento di base

La viticoltura si pratica prevalentemente in aziende agricole specializzate di piccole-medie dimensioni tra 5 e 50 ettari. Esistono anche alcune realtà vitivinicole di grandi dimensioni, superiori a 50 ettari, o in aziende diversificate in cui la viticoltura è integrata con altre produzioni aziendali.

Le aziende viticole specializzate possiedono titoli di valore molto basso (circa 120 €/ha) rispetto alla media nazionale (200 €/ha). Dal 2015 al 2022, l’azienda viticola ha ricevuto il pagamento di base e il pagamento greening (pari al 52,59% del pagamento base). La viticoltura non ha mai beneficiato di pagamenti accoppiati.

La nuova Pac 2023-2027 introduce rilevanti cambiamenti nell’erogazione dei pagamenti diretti.

Bisogna considerare che il vecchio pagamento di base+greening ammontava all’85,08% del massimale dei pagamenti diretti. Invece il nuovo pagamento di base è il 48% del massimale. Inoltre, va tenuto conto del processo di convergenza. Con la nuova Pac i viticoltori avranno mediamente un leggero incremento dei titoli.

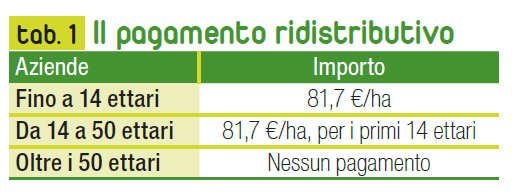

Il pagamento ridistributivo

La maggior parte dei viticoltori possiede aziende di piccole e medie dimensioni, pertanto saranno una categoria di agricoltori che beneficerà del pagamento ridistributivo. La nuova Pac ha introdotto un pagamento redistributivo del 10% della dotazione nazionale dei pagamenti diretti. Più precisamente, il Psp prevede di concedere un pagamento ridistributivo di circa 81,7 €/ha per i primi 14 ettari di superficie ammissibile, fino a un massimo di 50 ettari. In altre parole, sono ammissibili i primi 14 ettari delle aziende fino alla soglia di 50 ha (tab. 1).

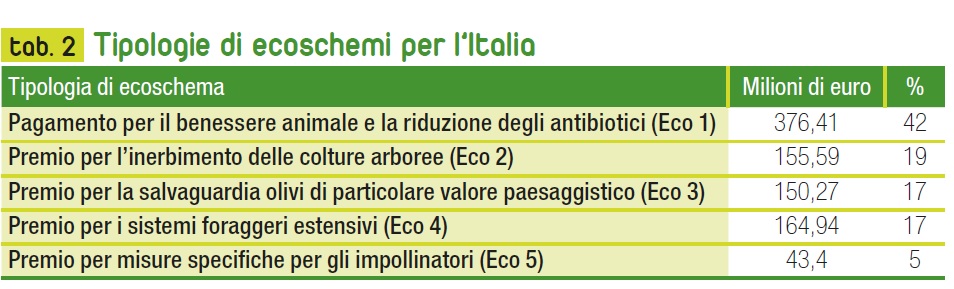

Gli ecoschemi

Il Psp ha previsto cinque categorie di ecoschemi, a cui vengono destinate il 25% delle risorse per i pagamenti diretti (tab. 2).

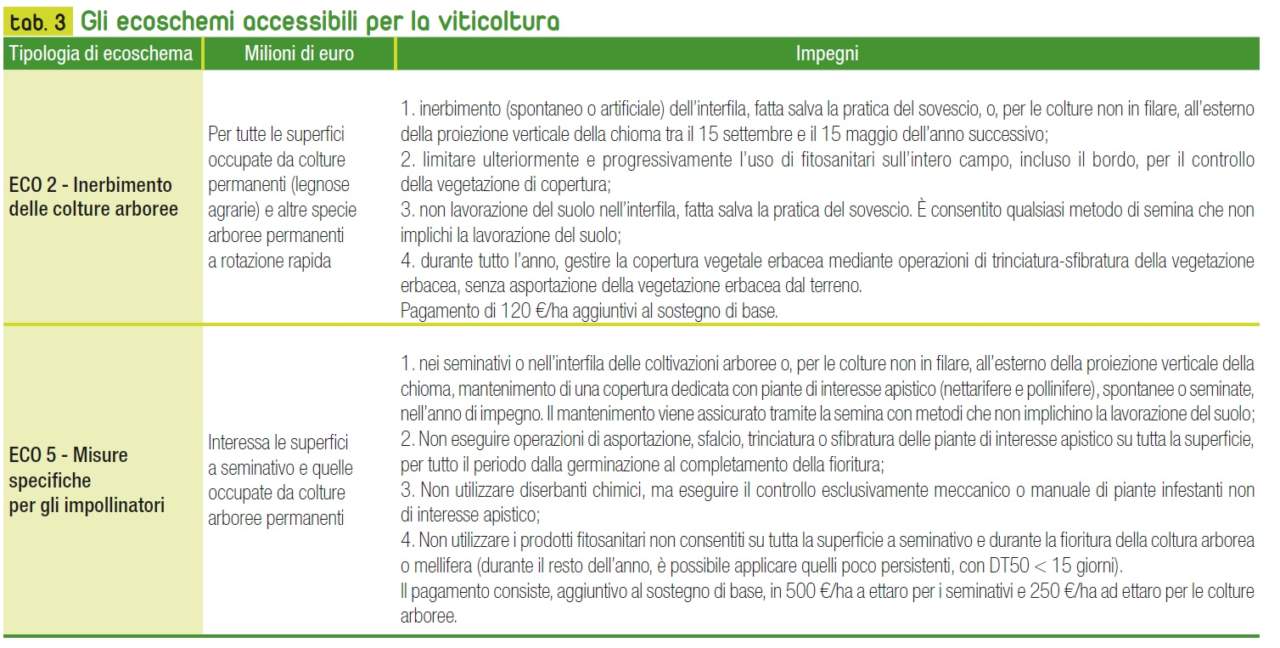

Gli ecoschemi accessibili per la viticoltura sono due (tab. 3):

- Ecoschema 2 - Inerbimento delle colture arboree;

- Ecoschema 5 - Misure specifiche per gli impollinatori.

I due ecoschemi non sono cumulabili tra di loro.

Una simulazione

La nuova Pac 2023-2027 porterà alcuni cambiamenti per i viticoltori:

- partendo da titoli di valore basso, la convergenza genera un leggero incremento del pagamento di base;

- l’accesso all’ecoschema 2 sarà relativamente facile, mentre più complesso è l’ecoschema 5;

- i viticoltori specializzati, con aziende medio-piccole beneficeranno del pagamento ridistributivo.

Per comprendere meglio gli impatti dei nuovi pagamenti diretti, operiamo una simulazione, che riguarda un’azienda specializzata con una superficie viticola di 25 ettari, con 25 titoli nel 2022 del valore di 120 €/ha ciascuno. Nel 2022, il sostegno complessivo (base+greening) è di 183 €/ha (tab. 5).

Nel 2023, il pagamento di base di quest’azienda viene ricalcolato e poi cresce gradualmente per effetto della convergenza fino al 2026.

Al pagamento di base si aggiunge:

- il pagamento ridistributivo sui primi 14 ettari (81,7 €/ha);

- il pagamento per l’ecoschema-2 relativo all’inerbimento (120 €/ha).

Il viticoltore non beneficia del sostegno accoppiato.

I pagamenti complessivi passano da 183 €/ha nel 2022 a 312 €/ha nel 2026, con aumento che è frutto della convergenza e dell’accesso all’ecoschema 2.

Gli interventi specifici al settore

La nuova Pac e il Psp prevedono alcuni specifici interventi settoriali per vino, ortofrutta, olio d’oliva, apicoltura e patate.

Il settore vitivinicolo italiano è il maggiore beneficiario di tali sostegni con 323,9 milioni di euro l’anno, per un totale di 1,62 miliardi per il periodo 2023-2027.

Tale sostegno finanziario viene concesso al settore vitivinicolo perseguendo una serie di obiettivi e tipi di intervento, prestabiliti a livello Ue e definiti nel Piano strategico nazionale (tab. 4). Almeno il 5% della spesa deve essere destinato a protezione dell’ambiente, adattamento ai cambiamenti climatici, miglioramento della sostenibilità della produzione, riduzione dell’impatto ambientale del settore vitivinicolo, risparmio energetico e miglioramento dell’efficienza energetica globale nel settore vitivinicolo.

I beneficiari dei diversi interventi sono: gli imprenditori agricoli singoli e associati; le organizzazioni di produttori vitivinicole e loro associazioni; le organizzazioni interprofessionali vitivinicole riconosciute; le organizzazioni professionali, le cooperative agricole che conducono propri vigneti; le società di persone e di capitali esercitanti attività agricola; i consorzi di tutela autorizzati e loro associazioni e federazioni; i soggetti pubblici; le associazioni temporanee di impresa e di scopo, le reti di impresa.

Autorizzazioni per gli impianti

La principale novità è la proroga del sistema di autorizzazione per gli impianti viticoli al 31 dicembre 2045, con due revisioni intermedie da parte della Commissione nel 2028 e nel 2040. Gli Stati membri potranno autorizzare nuovi impianti viticoli, nel limite dell’1% della superficie vitata nazionale. Per la concessione delle autorizzazioni ai richiedenti sono stati aggiunti due nuovi criteri prioritari: superfici a vigneto che contribuiscono alla conservazione dell’ambiente o delle risorse genetiche delle viti; superfici delle aziende viticole di piccole e medie dimensioni.

{kind=link}